디딤돌 대출로 4억 빌리면 이자가 얼말까?

금리 3%로 30년 계산했봤다

-이자만 2억 5천만 원이다

4억 빌렸는데 이자만 2.5억이라고??

납득이 어려울수 있다.

하지만 이 글을 끝까지 읽어보자

생각이 바뀔것이다!

요즘 같은 고금리에, 대출 4억이라고 하면 겁부터 날것이다

-이자 내는것보다 월세가 낫다?

-노예계약 아니냐고?

당연한 의문이다

하지만 현명한 대출 방법과 상환 방식을 알면,

신혼부부도 무리 없이 내 집 마련이 가능하다

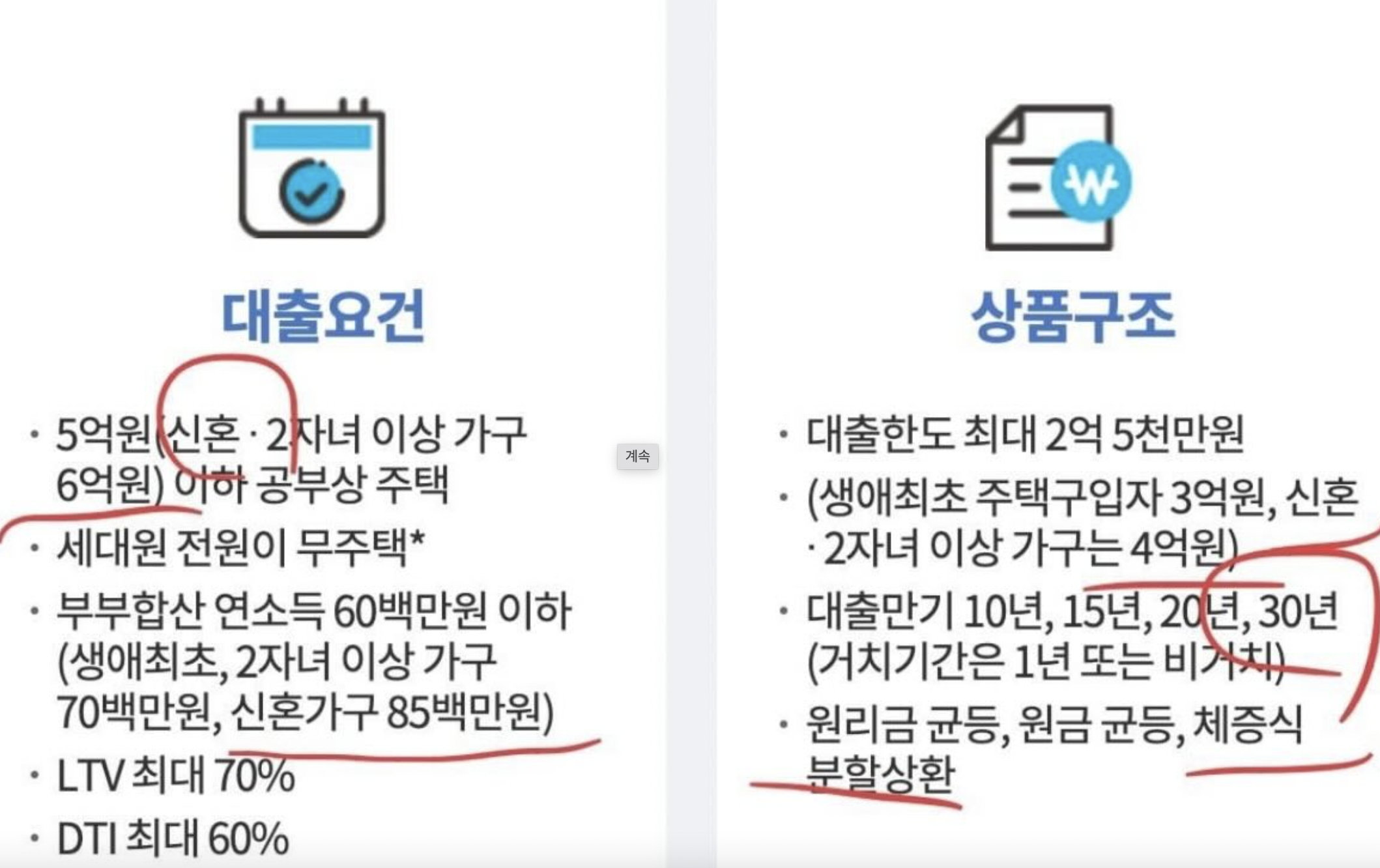

대출 설정 방법

대출금 > 4억

기간 > 30년 (최대한 긴게 좋다)

금리 > 디딤돌 잘 받으면 2% 가능하지만, 보수적으로 3% 잡았다

거치기간 > 1년 (1년간 원금 안 갚아도 된다)

상환 방식 > 체증식 분할상환 (중요하다!)

왜 ‘체증식 분할상환’이 중요할까?

1. 초기 부담이 적다

체증식은 초기 상환액이 작고, 매년 늘어나는 구조다.

신혼 초 자금 사정이 빠듯한 경우 유리하다 (연봉 인상시 유리)

2. 돈의 가치는 시간이 지나며 떨어진다

미래 100만 원은 현재보다 가치가 낮다

시간이 지날수록 이자부담이 체감되지 않는 구조다.

3. 이사 계획이 있다면 더욱 유리

자녀 입학 시기에 맞춰 학군 좋은 곳으로 이사할 계획이 있다면?

그때까지는 체증된 원금 상환이 크지 않아

실질 이자 부담이 가장 작다.

한 달 이자는 얼마일까?

거치기간 1년 동안은 원금 없이 이자만 납부한다.

그 후로, 이자 약 100만 원 수준 (4억 × 3% ÷ 12개월 기준)

(갈수록 늘어나긴한다)

맞벌이 신혼부부 월 소득 500~600만 원이라면

충분히 감당 가능한 수준이다.

서울 6억 아파트도 자가로 살수있다!

위 요건과 자금 계획을 잘 짜면,

구축이지만 서울에 내 집 마련이 가능하다.

전세살며 옮겨다니지 말고

자가로 시작하는 신혼생활, 충분히 가능하다.

집값 상승은 덤이다

신혼부부를 위한 세 줄 요약

-겁먹지 말고, 체계적으로 접근하면 4억 대출도 무리가 아니다

-거치기간 + 체증식 조합으로 초기부담을 낮추자

-내 집 마련 빠르면 빠를수록 좋다

'머니 인사이트' 카테고리의 다른 글

| 트럼프, 파월 싸움이 불러온 "셀 아메리카" 미국 경제, 왜 이렇게 흔들리나? (1) | 2025.04.22 |

|---|---|

| 3일 쉰 미국증시, 오늘 밤 또 다시 도박판이 열릴것인가? (2) | 2025.04.21 |

| 삼성전자 배당금 4월과 5월 연달아 들어온다 (0) | 2025.04.18 |

| 그렇게 경고했는데.. SOXL, TQQQ 레버리지 투자는 위험하다고.. (1) | 2025.04.17 |

| 은마아파트는 49층으로, 지방 재건축은 제자리… 서울-지방 부동산 양극화 심화 (0) | 2025.04.16 |